Die 11 goldenen Regeln der Baufinanzierung: So finanzierst du sicher dein Eigenheim

Worum geht es in dieser Folge?

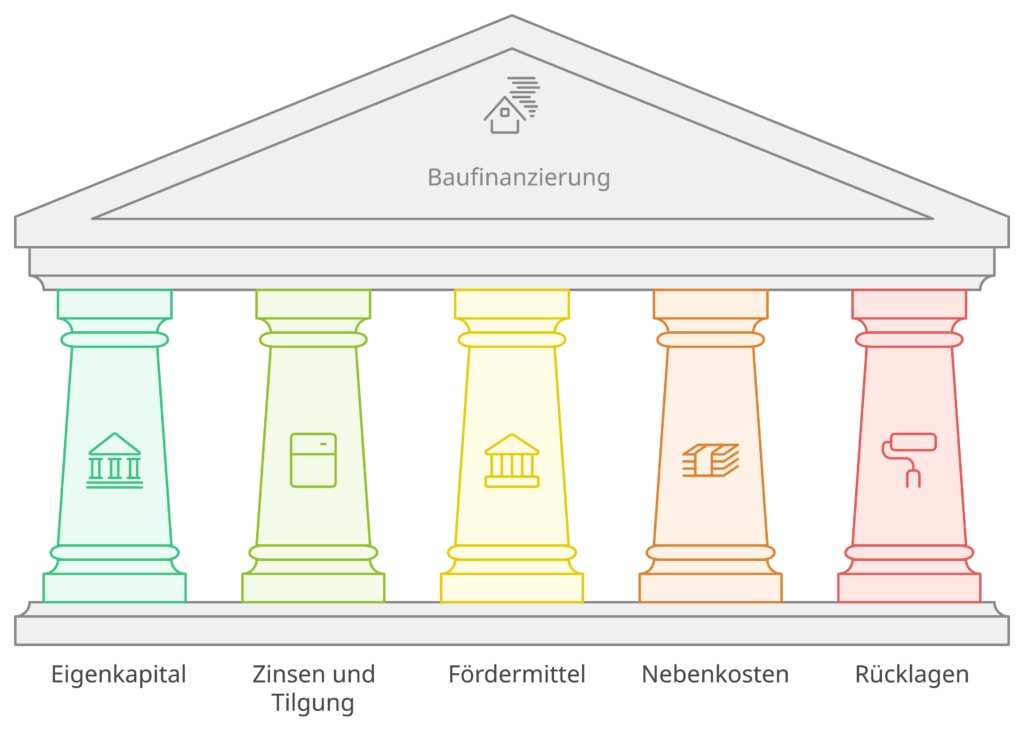

In dieser Folge von Miete und Vermögen richten wir uns heute mal weniger an Vermieter, sondern eher an diejenigen, die den Traum vom Eigenheim verfolgen. Die Baufinanzierung ist für viele Eigennutzer eine der größten Herausforderungen – mit diesen elf goldenen Regeln der Baufinanzierung von CE Baufinanz bieten wir dir einen umfassenden Fahrplan, um dich sicher und gut informiert auf diesen Weg zu machen.

Von der wichtigen Frage des Eigenkapitals – wie viel du mitbringen solltest und welche Vorteile das bringt – über die richtigen Zinssätze und Tilgungsraten bis hin zur Wahl der optimalen Zinsbindung klären wir die essenziellen Grundlagen der Finanzierung. Auch die oft übersehenen Erwerbsnebenkosten wie Grunderwerbsteuer, Notargebühren und Maklercourtage kommen zur Sprache – Kosten, die schnell 10 bis 15 % des Kaufpreises ausmachen können.

Du erfährst, wie du Rücklagen für unvorhergesehene Ausgaben bildest und warum Fördermittel des Staates eine echte Unterstützung sein können, um die Belastung zu reduzieren. Wir zeigen dir, wie wichtig Flexibilität im Darlehensvertrag sein kann – oder eben nicht, denn manchmal ist weniger mehr. Und nicht zuletzt: wie du die laufenden Kosten wie Nebenkosten und Wohngeld richtig einplanst, damit du im Alltag finanziell entspannt bleibst.

Diese Episode bietet dir das nötige Wissen, um die beste Finanzierung für deine persönliche Wohnsituation zu finden – ohne den Überblick im „Finanzierungsdschungel“ zu verlieren. Wir geben dir wertvolle Tipps zur Auswahl eines unabhängigen Beraters und erklären, warum einfache Finanzierungsmodelle oft die sicherere Wahl sind.

Mit dieser Folge bist du bestens gerüstet, um deinen Weg ins Eigenheim zu starten. Hol dir das nötige Wissen, um Fehler zu vermeiden und finanziell sicher durchzustarten – ideal für alle, die sich langfristig ein Eigenheim aufbauen wollen!

Quelle: 11 goldene Regeln der Baufinanzierung (CE-Baufinanz)

Inhalt der Folge

Herzlich willkommen zurück zu Miete und Vermögen. Schön, dass du wieder dabei bist. Heute geht’s um ein Thema, das wahrscheinlich viele von euch brennend interessiert: Baufinanzierung.

Ja, das ist ja wirklich für viele ein riesengroßes Thema, wenn es ums Eigenheim geht.

Absolut. Und deswegen tauchen wir heute tief ein in die elf goldenen Regeln der Baufinanzierung von CE Baufinanz. Die geben ja quasi so eine Art Fahrplan für alle, die den Traum von den eigenen vier Wänden verwirklichen wollen.

Genau. So ein bisschen Orientierung im Finanzierungsdschungel. Da kann man ja schnell mal den Überblick verlieren.

Ja, absolut. Deswegen fangen wir am besten gleich mal mit Regel Nummer 1 an: Ausreichend Eigenkapital einbringen. CE Baufinanz nennt das den Trumpf beim Hauskauf.

Ja, und das ist auch wirklich so. Mindestens 10 bis 20 % Eigenkapital zusätzlich zu den Nebenkosten sollte man schon mitbringen. Das ist so die Empfehlung.

Wow, das ist ja eine ganze Menge. Aber warum ist denn Eigenkapital so wichtig?

Na ja, je mehr Eigenkapital du hast, desto weniger musst du dich verschulden und das bedeutet geringeres Risiko für die Bank.

Aha. Und das heißt dann für mich bessere Konditionen, niedrigere Zinsen und am Ende des Tages sparst du einfach bares Geld.

Klingt logisch. Aber was ist, wenn man jetzt nicht so viel auf der hohen Kante hat? Muss man dann den Traum vom Eigenheim gleich begraben?

Auf keinen Fall. Es gibt da natürlich auch Möglichkeiten, mit weniger Eigenkapital zu finanzieren.

Echt? Wie denn zum Beispiel?

Zum Beispiel, wenn du ein sehr gutes und sicheres Einkommen hast oder wenn du zusätzliche Sicherheiten bieten kannst, eine Lebensversicherung vielleicht oder sogar eine andere Immobilie.

Okay. Also auch mit weniger Eigenkapital ist der Traum vom Eigenheim nicht gleich geplatzt, aber je mehr, desto besser. Das ist klar. Kommen wir zur Regel Nummer 2: Zinsen und Tilgung kalkulieren. CE Baufinanz gibt da ja eine Faustregel vor: Nominalzins plus mindestens 1,5 % Tilgung geteilt durch 12 Monate. Puh, ganz schön kompliziert. Kannst du das mal für uns mit einem Beispiel durchrechnen?

Klar, gerne. Nehmen wir mal an, der Nominalzins für deinen Kredit liegt bei 3 % und du tilgst mit 1,5 %. Das macht zusammen 4,5 %. Bei einer Darlehenssumme von 100.000 € wären das dann 4500 € im Jahr, die du zurückzahlen musst. Teilst du das durch 12 Monate, landest du bei einer monatlichen Belastung von 375 €.

Aha, jetzt wird’s klarer. Aber warum eigentlich mindestens 1,5 % Tilgung? Könnte man nicht auch weniger tilgen? Dann hätte man ja mehr Geld im Monat zur Verfügung.

Könnte man schon, aber gerade bei den aktuellen niedrigen Zinsen ist eine höhere Tilgung wirklich sinnvoll.

Warum?

Ganz einfach: Du zahlst dein Kredit schneller ab und sparst auf lange Sicht richtig viel Geld an Zinsen.

Stimmt, da hast du natürlich recht. Lieber ein bisschen mehr tilgen und dafür schneller schuldenfrei sein. Klingt nach einem guten Plan.

Aber Moment mal, es gibt doch auch noch Fördermittel vom Staat, oder? Die sollten wir bei der Finanzierungsplanung nicht vergessen.

Absolut richtig. Und damit sind wir auch schon bei Regel Nummer 3: Öffentliche Fördermittel berücksichtigen. CE Baufinanz sagt ja sogar: Keine Finanzierung ohne öffentliche Fördermittel. Wow, das klingt ja erstmal krass.

Ja, aber es macht Sinn, denn Fördermittel können ja wirklich eine Menge Geld sparen.

Ich muss aber ehrlich sagen, ich habe da absolut keinen Durchblick. Wo finde ich denn diese Fördermittel überhaupt und wie kann ich die beantragen?

Keine Sorge, das ist gar nicht so kompliziert, wie es vielleicht klingt. Die wichtigste Anlaufstelle ist die KfW-Bank. Die bietet zinsgünstige Darlehen an, die dir den Traum vom Eigenheim deutlich erleichtern können.

KfW-Bank. Okay. Und was muss ich da tun? Einfach hingehen und nach Fördermitteln fragen?

Na ja, so einfach ist es dann doch nicht. Aber am besten sprichst du das Thema einfach mal mit deinem Baufinanzierungsberater an.

Ach so, okay. Der kennt sich dann mit den Fördermöglichkeiten aus.

Genau. Der kann dir sagen, welche Programme für dich in Frage kommen und wie du die am besten beantragst.

Super. Das ist gut zu wissen. Also: Fördermittel nicht vergessen, da kann man ja wirklich eine Menge Geld sparen.

Aber bevor wir uns jetzt zu früh freuen, sollten wir vielleicht auch über die weniger spaßigen Themen sprechen: Kostenfallen und Rücklagen zum Beispiel.

Richtig. Regel Nummer 4: Erwerbsnebenkosten nicht vergessen – und die haben es leider oft in sich.

Oh ja, da kann ich ein Lied von singen: Grunderwerbsteuer, Notargebühren, Maklercourtage. Da kommt schnell ein ordentlicher Batzen Geld zusammen.

Ja, da hast du recht. Rechne lieber mal mit 12 bis 15 % des Kaufpreises.

Was, so viel? Ja, leider. Das kann bei einem Hauskauf schnell mehrere Zehntausend Euro ausmachen.

Ganz schön heftig. Da kann man ja fast einen Kleinwagen von kaufen.

Ja, die Nebenkosten werden echt oft unterschätzt. Deswegen ist es so wichtig, diese Kosten von Anfang an in deine Finanzierungsplanung mit einzubeziehen, sonst erlebst du am Ende eine böse Überraschung.

Und damit kommen wir auch schon zu Regel Nummer 5: Rücklagen einkalkulieren.

Das heißt, ich sollte nicht mein ganzes Erspartes in die Finanzierung stecken?

Genau. Es ist immer ratsam, eine finanzielle Reserve zu haben. Gerade beim Hauskauf oder Hausbau können immer mal unerwartete Kosten auftauchen.

Zum Beispiel?

Stell dir vor, die Heizung geht kaputt oder das Dach muss repariert werden. Solche unvorhergesehenen Ausgaben können schnell ein Loch in dein Budget reißen, wenn du nicht ausreichend Rücklagen gebildet hast.

Okay, also Rücklagen sind wichtig, um finanziell flexibel zu bleiben. Gibt es denn noch weitere Kostenfallen, die man im Blick haben sollte?

Ja, da wären noch die laufenden Kosten für dein Haus oder deine Wohnung. Regel Nummer 6: Nebenkosten und Wohngeld berücksichtigen. Das sind Kosten, die jeden Monat anfallen. Die musst du bei deiner Finanzierungsplanung unbedingt mit einbeziehen.

Nebenkosten und Wohngeld? Was genau fällt denn da drunter?

Beim Hauskauf fallen zum Beispiel Kosten für die Müllabfuhr an, die Grundsteuer oder die Straßenreinigung. Bei einer Eigentumswohnung kommt noch das Wohngeld dazu, das deckt Kosten ab, die für die Gemeinschaft anfallen, wie die Hausverwaltung, die Reinigung des Treppenhauses oder die Gartenpflege.

Und wie hoch sind diese Nebenkosten ungefähr? Kann man da irgendwie eine Faustregel aufstellen?

Als grobe Orientierung kannst du mit etwa 2 bis 3 € pro Quadratmeter Wohnfläche im Monat rechnen.

Okay, das klingt ja erstmal machbar. Aber hängt die Höhe der Nebenkosten nicht auch von verschiedenen Faktoren ab?

Klar, die Lage der Immobilie spielt eine Rolle, ebenso wie die Ausstattung und natürlich auch der Zustand des Hauses.

Okay, also Nebenkosten und Wohngeld immer im Blick behalten, so vermeidet man böse Überraschungen im Haushaltsbudget. Kommen wir jetzt zu einem Thema, das viele angehende Hausbesitzer wahrscheinlich besonders interessiert: Flexibilität im Darlehensvertrag. Ist das nicht immer von Vorteil?

Nicht unbedingt. Regel Nummer 7 lautet: Flexibilität im Darlehensvertrag ist nicht immer ratsam. Manchmal kann zu viel Flexibilität sogar nach hinten losgehen.

Echt? Das klingt ja spannend. Erzähl mal genauer.

Ja, Sondertilgungsrechte oder die Möglichkeit, das Darlehen vorzeitig abzulösen, klingen natürlich erstmal verlockend. Aber die Banken lassen sich diese Flexibilität oft mit einem Zinsaufschlag bezahlen.

Ach so, verstehe. Das heißt, mehr Flexibilität kann am Ende teurer werden. Das hätte ich jetzt nicht gedacht.

Genau. Und wenn du die Flexibilität dann gar nicht nutzt, hast du am Ende draufgezahlt. Deswegen ist es so wichtig, deine finanzielle Situation realistisch einzuschätzen und zu überlegen, welche Flexibilität du wirklich brauchst. Manchmal ist es klüger, auf bestimmte Optionen zu verzichten und dafür von günstigeren Zinsen zu profitieren.

Das klingt nach einem guten Tipp. Also lieber genau überlegen, welche Flexibilität man wirklich braucht. Aber was ist, wenn plötzlich etwas Unerwartetes passiert? Krankheit, Jobverlust – da kann es ja schnell eng werden mit der Finanzierung. Gibt es da Möglichkeiten, sich abzusichern?

Auf jeden Fall. Und deshalb ist Regel Nummer 8 so wichtig: Einkommen absichern. Denn im Ernstfall willst du ja nicht dein Haus verlieren.

Okay. Aber wie kann ich mein Einkommen dann absichern?

In diesem Fall sind eine Berufsunfähigkeitsversicherung und eine Risikolebensversicherung unverzichtbar.

Berufsunfähigkeitsversicherung und Risikolebensversicherung? Und was genau machen die?

Die Berufsunfähigkeitsversicherung springt ein, wenn du aufgrund von Krankheit oder Unfall deinen Beruf nicht mehr ausüben kannst und kein Einkommen mehr hast. Die Risikolebensversicherung sichert deine Familie finanziell ab, falls du versterben solltest.

Das heißt, meine Familie kann das Haus behalten, auch wenn mir etwas passiert.

Genau. Es wird sichergestellt, dass deine Lieben das Haus behalten können und nicht in finanzielle Schwierigkeiten geraten.

Klingt vernünftig. Lieber einmal mehr absichern als später in Schwierigkeiten stecken. Aber mal ehrlich, beim Thema Baufinanzierung blickt man doch eh kaum durch. Da gibt’s ja so viele Modelle und Kombinationsmöglichkeiten, da kann man ja schnell den Überblick verlieren. Gibt’s da einen Tipp, wie man das Ganze etwas einfacher gestalten kann?

Ja, den gibt es. Regel Nummer 9 besagt: Einfach muss nicht schlecht sein. Oft sind simple Finanzierungsmodelle die beste Wahl.

Erklär mal genauer, was meinst du mit simplen Finanzierungsmodellen?

Klar, Angebote mit Bausparverträgen oder Versicherungen klingen vielleicht erstmal verlockend, aber da lauern oft versteckte Kosten und Risiken. Manchmal ist es besser, auf Nummer sicher zu gehen und die klassische Baufinanzierung zu wählen.

Die ist dann transparenter?

Genau. Du weißt genau, woran du bist.

Einfachheit statt Komplexität – das klingt nach einem guten Motto für die Baufinanzierung. Aber was ist mit der Zinsbindung? Sollte man lieber kurz oder lang binden?

Gute Frage. Regel Nummer 10 lautet: Die richtige Zinsbindung heißt heute häufig Kombination zweier Zinsbindungen.

Zwei Zinsbindungen? Das klingt ja spannend. Erzähl mal genauer.

Gerne. CE Baufinanz empfiehlt oft, die Darlehenssumme auf zwei verschiedene Laufzeiten aufzuteilen, zum Beispiel 15 Jahre und 25 Jahre. So profitierst du von den aktuell niedrigeren Zinsen bei der kürzeren Laufzeit und hast gleichzeitig die Sicherheit einer längeren Zinsbindung für einen Teil deines Kredits.

Oha, das ist ja clever. So sichert man sich quasi das Beste aus beiden Welten – niedrigere Zinsen und gleichzeitig langfristige Planungssicherheit.

Genau. Aber bei all den Regeln und Tipps: Wen soll man da eigentlich fragen? Wer kann mir bei der Baufinanzierung wirklich helfen?

Ganz wichtig ist Regel Nummer 11: den richtigen Berater finden und auf Unabhängigkeit achten. Der richtige Berater ist Gold wert.

Stimmt. Aber was macht denn einen guten Berater aus? Worauf sollte ich bei der Suche achten?

Ein guter Berater ist unabhängig und an keine bestimmte Bank gebunden. Er vergleicht verschiedene Angebote und findet die optimale Finanzierung für dich. Er nimmt sich Zeit, erklärt dir alles verständlich und beantwortet geduldig deine Fragen. Denn am Ende geht’s ja um deine finanzielle Zukunft.

Das heißt, ich sollte mich nicht einfach an meine Hausbank wenden?

Kannst du natürlich machen, aber du solltest dich nicht nur auf ein Angebot verlassen. Vergleiche verschiedene Banken und lass dich unabhängig beraten. Nur so findest du die wirklich beste Finanzierung für dein Traumhaus.

Super Tipp. Also lieber mehrere Angebote einholen und vergleichen. Aber wo finde ich denn einen unabhängigen Berater? Wo kann ich mich da informieren?

Im Internet gibt es Vergleichsportale, da findest du unabhängige Berater in deiner Nähe. Oder du fragst Freunde und Bekannte, die schon gebaut haben. Meistens hat man ja jemanden im Bekanntenkreis, der gute Erfahrungen mit einem bestimmten Berater gemacht hat.

Stimmt. Mundpropaganda ist immer noch die beste Werbung.

Okay, bevor wir jetzt zum Ende kommen, lass uns noch mal kurz alle elf Regeln zusammenfassen.

Regel Nummer 1: Ausreichend Eigenkapital einbringen. Je mehr, desto besser.

Genau.

Und Regel Nummer 2: Zinsen und Tilgung kalkulieren. Lieber etwas mehr tilgen und schneller schuldenfrei sein.

Regel Nummer 3: Öffentliche Fördermittel berücksichtigen, da lässt sich richtig Geld sparen.

Stimmt. Und Regel Nummer 4: Erwerbsnebenkosten nicht vergessen. Die können ganz schön ins Geld gehen.

Regel Nummer 5: Rücklagen einkalkulieren für unvorhergesehene Ausgaben und Reparaturen.

Ganz wichtig. Regel Nummer 6: Nebenkosten und Wohngeld berücksichtigen. Die laufenden Kosten nicht vergessen.

Regel Nummer 7: Flexibilität im Darlehensvertrag nicht immer ratsam. Kann teuer werden, wenn man sie nicht braucht.

Richtig. Regel Nummer 8: Einkommen absichern mit Berufsunfähigkeits- und Risikolebensversicherung.

Regel Nummer 9: Einfach muss nicht schlecht sein. Eine Finanzierung, die man versteht.

Genau. Regel Nummer 10: Richtige Zinsbindung heißt heute häufig Kombination zweier Zinsbindungen. So sichert man sich niedrige Zinsen und langfristige Planungssicherheit.

Und zu guter Letzt, Regel Nummer 11: den richtigen Berater finden und auf Unabhängigkeit achten. Ein guter Berater ist Gold wert.

Super zusammengefasst. Mit diesen elf goldenen Regeln bist du bestens gerüstet für die Finanzierung deines Traumhauses.

Absolut. Du siehst, beim Thema Baufinanzierung gibt es einiges zu beachten, aber keine Sorge, mit der richtigen Vorbereitung und Beratung klappt es bestimmt. Informiere dich gut, vergleiche Angebote und lass dich von einem unabhängigen Experten beraten.

Genau. Dann steht dem Traum vom Eigenheim nichts mehr im Wege.

In diesem Sinne, viel Erfolg bei der Verwirklichung deines Wohntraums. Und das war’s für heute von Miete und Vermögen. Wir hoffen, du konntest einige hilfreiche Tipps und Informationen für deine Baufinanzierung mitnehmen. Bis zum nächsten Mal.

Tschüss.