Lohnt sich das Cashflow-Modell? Immobilieninvestments auf dem Prüfstand

Worum geht es in dieser Folge?

In dieser Folge von Miete und Vermögen nehmen wir das oft gepriesene Immobilieninvestment genau unter die Lupe und fragen uns: Lohnt es sich wirklich? Basierend auf dem beliebten Finanzfluss-Video beleuchten wir das sogenannte „Cashflow-Modell“, bei dem die Mieteinnahmen die Kreditkosten decken sollen. Aber ist es wirklich so einfach?

Gemeinsam diskutieren wir versteckte Kosten und Risiken, die viele neue Vermieter überraschen – von Instandhaltung und Sonderumlagen bis hin zu Mietausfällen. Außerdem vergleichen wir Faustregeln wie die „30er-Regel“ mit realistischeren Modellen, wie dem „Mietmultiplikator,“ und zeigen auf, wo dieses Modell an seine Grenzen stößt. Besonders in begehrten Städten wie München und Hamburg wird schnell klar: Der Weg zum profitablen Immobilieninvestment ist komplexer als gedacht.

Doch es gibt Alternativen! Neben dem klassischen Cashflow-Modell sprechen wir über Strategien wie „Buy and Hold,“ „Flipping,“ und Nischeninvestitionen, die besonders für risikofreudige und strategisch denkende Investoren interessant sein können.

Egal, ob du neu im Bereich Immobilieninvestments bist oder einfach tiefer in das Thema einsteigen möchtest – in dieser Folge bekommst du wertvolle Einblicke und praxisnahe Tipps, um eine fundierte Entscheidung zu treffen.

Quelle: Video von Finanzfluss auf youtube.com

Inhalt der Folge

Herzlich willkommen zu Miete und Vermögen. Heute schauen wir uns mal an, ob sich eine Immobilie als Investment wirklich lohnt.

Du kennst bestimmt diesen Traum. Du kaufst eine Wohnung, vermietest sie und dein Mieter zahlt quasi nebenbei deinen Kredit ab.

Ja,

klingt erstmal super einfach, aber ist es das auch? Wir tauchen heute tief ein in ein Video von Finanzfluss. Die haben genau dieses Thema auseinander genommen.

Okay.

Finanzfluss nennt dieses Modell das Cashflow-Modell. Die Idee dahinter ist, dass deine Mieteinnahmen den Kredit abdecken und im besten Fall bleibt noch etwas für dich übrig.

Genau, das ist die Theorie. Aber wie so oft im Leben ist die Praxis dann doch etwas komplizierter.

Was macht’s denn so kompliziert?

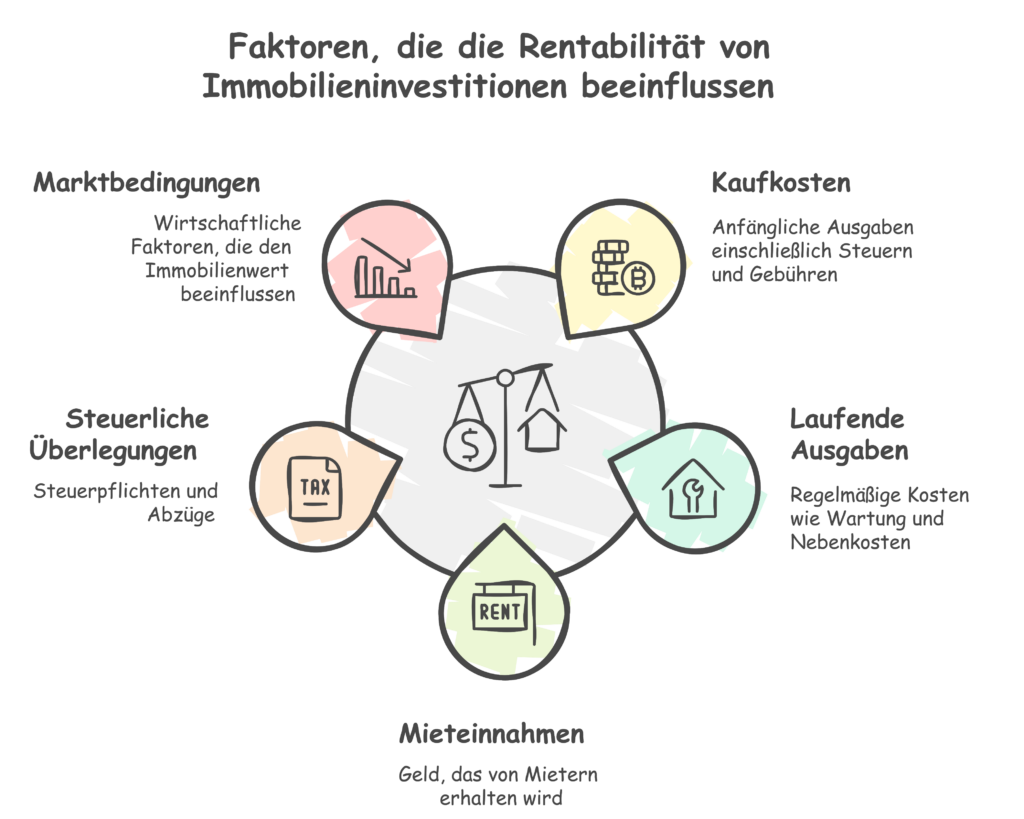

Du musst als Vermieter viele verschiedene Kostenfaktoren im Blick behalten.

Okay. Und was genau meinst du damit?

Zum einen fallen natürlich die ganz offensichtlichen Kosten an, wie die monatliche Kreditrate, aber es gibt auch viele versteckte Kosten, die man leicht übersieht.

Oh ja, gib mal ein paar Beispiele.

Klar, denk mal an die Kaufnebenkosten: Notar, Grundbucheintrag, Grunderwerbsteuer. All das summiert sich. Finanzfluss rechnet hier mit 10 bis 12 % zusätzlich zum Kaufpreis.

Krass.

Dazu kommen dann noch laufende Kosten wie Instandhaltung der Immobilie, geschätzt auf 1,5 % des Kaufpreises pro Jahr.

Mhm.

Und dann gibt’s ja auch noch die Eigentümergemeinschaft, die plötzlich Sonderumlagen beschließt.

Stimmt.

Da kommen schnell unvorhergesehene Kosten auf dich zu.

Okay, da kommt einiges zusammen. Und wie sieht’s mit Versicherungen aus? Brauche ich die auch?

Versicherungen sind natürlich optional, aber ich würde sie auf jeden Fall empfehlen.

Okay.

Eine Mietnomadenversicherung schützt dich beispielsweise, falls ein Mieter die Miete nicht zahlt und einfach verschwindet. Und auch eine Rechtsschutzversicherung kann Gold wert sein, wenn es mal zu rechtlichen Streitigkeiten kommt.

Das klingt nach jeder Menge Ausgaben, aber lass uns mal über die Einnahmen sprechen. Was kann ich denn als Vermieter erwarten?

Die Haupteinnahmequelle ist natürlich die Nettokaltmiete, also die Miete ohne Nebenkosten.

Ja,

hinzu kommen die Nebenkostenvorauszahlungen, die du von deinem Mieter erhältst, um laufende Kosten wie Wasser, Heizung und Müllabfuhr zu decken.

Aber die Miete landet doch nicht komplett in meiner Tasche, oder?

Richtig, du musst auf deine Mieteinnahmen Steuern zahlen. Allerdings kannst du bestimmte Ausgaben wie z. B. den Kredit oder Abschreibungen steuerlich geltend machen.

Das klingt ja erstmal ganz gut.

Allerdings solltest du das sogenannte Mietausfallrisiko nicht vergessen.

Was bedeutet das genau?

Es besteht immer das Risiko, dass ein Mieter die Miete nicht zahlt oder deine Wohnung mal leer steht.

Finanzfluss geht in seinen Berechnungen von einem durchschnittlichen Mietausfallrisiko von 2,5 % der Nettokaltmiete aus.

Man muss also mit allem rechnen. Gibt es denn eine Faustregel, mit der man abschätzen kann, ob sich eine Immobilie als Investment überhaupt lohnt?

Ja, eine beliebte Faustregel besagt, dass der Kaufpreis nicht mehr als das 30-Fache der jährlichen Nettokaltmiete betragen sollte. Das klingt erstmal ganz einfach und einleuchtend, aber Finanzfluss hat diese Regel in ihrem Video genauer unter die Lupe genommen und ist zu einem interessanten Ergebnis gekommen.

Und zu welchem Ergebnis sind die gekommen?

Lass es mich so sagen, diese 30er-Regel ist in der Realität oft nicht anwendbar.

Erzähl, was genau haben die dann herausgefunden?

Finanzfluss rechnet in ihrem Video mit einem konkreten Beispiel. Sie gehen von einer Immobilie mit einer monatlichen Nettokaltmiete von 903 € aus. Nach der 30er-Regel dürfte der Kaufpreis also maximal 320.000 € betragen.

Soweit so gut.

Rechnet man jetzt aber die Kaufnebenkosten von 12 % dazu, landet man bei einem maximalen Kreditbetrag von rund 360.000 €. Finanzfluss geht in ihrem Beispiel von einer Vollfinanzierung mit einem Zinssatz von 3,6 % aus, was aktuell ein sehr günstiger Zinssatz ist. Bei einer Kreditlaufzeit von 30 Jahren ergibt das eine jährliche Kreditrate von 20.000 €.

Und reicht die Miete aus, um diese Rate zu stemmen?

Leider nein. Wenn man von den Mieteinnahmen – also 903 € x 12 Monate – das Mietausfallrisiko von 2,5 % und die Instandhaltungskosten von 1,5 % des Kaufpreises abzieht, bleibt am Ende ein jährliches Defizit von 14.300 € übrig.

Das heißt, die 30er-Regel ist kompletter Quatsch?

Ja, nicht unbedingt. Sie zeigt aber, dass diese einfache Rechnung oft nicht alle relevanten Faktoren berücksichtigt. Selbst wenn man mit längeren Kreditlaufzeiten oder niedrigeren Instandhaltungskosten rechnet, bleibt das Ergebnis in diesem Beispiel negativ.

Heißt das, der Traum vom Mieter, der den Kredit abbezahlt, ist nur eine Illusion?

Es ist nicht unmöglich, aber man muss eben sehr sorgfältig kalkulieren und alle Kostenfaktoren im Blick behalten. Die 30er-Regel ist einfach zu simpel gestrickt.

Gibt es denn eine bessere Methode, um den optimalen Kaufpreis zu berechnen?

Finanzfluss schlägt den sogenannten Mietmultiplikator vor.

Was ist das genau? Noch nie gehört.

Der Mietmultiplikator gibt an, wie viel mal höher der Kaufpreis im Vergleich zur jährlichen Nettokaltmiete ist. In unserem Beispiel mit der 903 € Miete und dem Kaufpreis von 360.000 € läge der Mietmultiplikator also bei etwa 33.

Okay, aber was bringt mir dieser Mietmultiplikator jetzt?

Finanzfluss hat eine Tabelle erstellt, die zeigt, welcher Mietmultiplikator bei verschiedenen Zinssätzen, Eigenkapitalquoten und Kosten realistisch ist. Demnach liegt ein nachhaltiger Mietmultiplikator – also einer, bei dem sich die Immobilie selbst trägt – zwischen 13 und 19.

Das heißt, der Kaufpreis sollte höchstens 13 bis 19 mal so hoch sein wie die jährliche Nettokaltmiete. Das ist ja deutlich niedriger als die 30er-Regel, aber gibt es überhaupt Immobilien, die diese Kriterien erfüllen?

Finanzfluss hat sich dazu Daten angeschaut und die Mietmultiplikatoren in verschiedenen deutschen Städten analysiert.

Und wie sieht’s aus?

In den sogenannten A-Lagen, also den begehrten Großstädten wie München, Frankfurt oder Hamburg, liegen die Mietmultiplikatoren weit über diesem nachhaltigen Bereich. In München liegt er beispielsweise bei rund 30. Das heißt, dort ist es quasi unmöglich, eine Immobilie zu finden, die sich mit dem Cashflow-Modell trägt.

Das klingt ja ziemlich ernüchternd. Heißt das, das Cashflow-Modell funktioniert nur irgendwo im Nirgendwo?

Nicht unbedingt. Finanzfluss hat auch sogenannte C- und D-Lagen untersucht, also Städte mit weniger attraktiven Standorten. Dort liegen die Mietmultiplikatoren teilweise im Bereich von 12 bis 17.

Klingt ja schon viel besser, aber ist es nicht riskanter, in diesen Lagen zu investieren?

Natürlich gibt es auch hier Risiken. In C- und D-Lagen sind die Leerstandsquoten oft höher, und die Instandhaltungskosten können aufgrund des älteren Gebäudebestands ebenfalls steigen.

Man muss also genau abwägen, ob die niedrigeren Kaufpreise die höheren Risiken aufwiegen.

Genau. Finanzfluss betont, wie wichtig es ist, gründlich zu recherchieren, Due Diligence zu betreiben und realistische Berechnungen anzustellen.

Spannend finde ich ja, dass Finanzfluss erwähnt, dass handwerklich begabte Menschen gute Chancen haben, mit Immobilien Gewinn zu machen. Wie meinen die das?

Na ja, wenn du selbst renovieren und sanieren kannst, sparst du natürlich eine Menge Geld und kannst die Rendite deiner Immobilie deutlich erhöhen.

Das leuchtet ein, aber es ist ja nicht nur eine Frage des handwerklichen Geschicks, oder?

Natürlich nicht. Finanzfluss betont auch, wie wichtig ein sicheres Einkommen und eine gute Bonität sind, um überhaupt eine Finanzierung zu bekommen.

Immobilien als Investment sind also nicht für jeden geeignet.

So kann man das sagen. Du brauchst ein gewisses finanzielles Polster und solltest die Risiken nicht unterschätzen.

Was ich aus dem Video von Finanzfluss mitnehme: Immobilien als Investments sind kein Selbstläufer. Man muss gut kalkulieren, recherchieren und die Risiken im Blick behalten.

Absolut. Und du solltest nicht vergessen, dass es auch andere Anlagemöglichkeiten gibt, die vielleicht besser zu deinen Bedürfnissen und Zielen passen.

Das stimmt. Finanzfluss rät ja auch dazu, sein Vermögen breit zu streuen, gerade am Anfang seiner Investmentkarriere. Aber wenn dieses Cashflow-Modell in den begehrten deutschen Großstädten nicht so gut funktioniert, mit welchen Strategien erzielen Investoren dann in diesen Gebieten Gewinne mit Immobilien?

Das ist eine sehr gute Frage, und es gibt tatsächlich einige alternative Strategien, die wir uns in unserem nächsten Deep Dive genauer ansehen werden.

Das klingt spannend. Ich bin schon gespannt. Bis dahin kannst du dich ja mal auf der Webseite von Finanzfluss umschauen. Dort findest du viele Infos und Videos rund um die Themen Geldanlage, Vermögensaufbau und Finanzprodukte. Bis zum nächsten Mal bei Miete und Vermögen.

Du hast recht. Es gibt tatsächlich einige alternative Strategien für Immobilieninvestments, gerade in den begehrten Großstädten.

Okay, lass uns diese Strategien mal genau unter die Lupe nehmen. Was machen denn Investoren anders als beim klassischen Cashflow-Modell?

Ein wichtiger Unterschied ist, dass sie sich oft auf die Wertsteigerung der Immobilie konzentrieren, anstatt auf laufende Mieteinnahmen. In A-Lagen steigen die Immobilienpreise tendenziell stärker als in weniger attraktiven Gebieten.

Das heißt, die Investoren kaufen eine Immobilie und warten einfach ab, bis sie im Wert gestiegen ist, um sie dann mit Gewinn zu verkaufen.

Genau, das nennt man den Buy-and-Hold-Ansatz – kaufen, halten und auf steigende Preise hoffen. Das kann sich natürlich lohnen, wenn man ein gutes Gespür für den Markt hat und die zukünftige Entwicklung richtig einschätzt.

Aber birgt das nicht auch ein gewisses Risiko? Was passiert, wenn die Preise nicht wie erwartet steigen oder sogar fallen?

Natürlich ist das ein Risiko, das man nicht außer Acht lassen sollte. Immobilienmärkte sind zyklisch und es gibt keine Garantie für steigende Preise. Aber in begehrten Städten ist die Wahrscheinlichkeit für Wertsteigerung historisch gesehen höher als in anderen Regionen.

Verstehe. Das ist also eher eine Strategie für risikofreudige Investoren mit langem Atem. Gibt es denn auch Strategien, die auf kurzfristigeren Gewinn abzielen?

Ja, da gibt es z. B. das sogenannte Flipping. Bei dieser Strategie kaufen Investoren Immobilien, die renovierungsbedürftig sind, sanieren sie und verkaufen sie dann mit Gewinn weiter.

Das klingt ja fast wie diese Fix-and-Flip-Projekte, die wir aus dem Fernsehen kennen. Man kauft eine heruntergekommene Immobilie, peppt sie auf und verkauft sie dann schnell wieder.

Genauso ist es. Aber diese Strategie erfordert ein gutes Netzwerk an Handwerkern und viel Erfahrung im Immobilienbereich. Du musst die Kosten für die Sanierung realistisch einschätzen und den optimalen Verkaufszeitpunkt finden.

Das klingt nach einem Job für Profis. Gibt es denn auch Strategien, die weniger aufwendig sind und trotzdem attraktive Renditen versprechen?

Eine Möglichkeit sind sogenannte Nischenimmobilien. Das können Studentenwohnheime, Seniorenresidenzen oder Mikroapartments sein.

Was ist denn das Besondere an diesen Immobilien?

Nischenimmobilien sprechen eine ganz spezifische Zielgruppe an und sind oft weniger konjunkturabhängig als klassische Mietwohnungen. Sie bieten zudem die Möglichkeit, höhere Renditen zu erzielen, da die Nachfrage nach solchen Immobilien oft größer ist als das Angebot.

Das klingt interessant, aber ist es nicht schwierig, solche Nischenimmobilien zu finden?

Es erfordert sicherlich mehr Recherche und Marktkenntnis als bei klassischen Mietwohnungen, aber es gibt spezialisierte Makler und Plattformen, die sich auf Nischenimmobilien konzentrieren.

Verstehe. Es gibt also verschiedene Strategien für unterschiedliche Risikoprofile und Zeithorizonte. Was mich jetzt noch interessieren würde: Welche Rolle spielt eigentlich die Finanzierung bei diesen alternativen Strategien?

Die Finanzierung ist natürlich immer ein entscheidender Faktor, egal für welche Strategie du dich entscheidest. Aber in A-Lagen ist es oft schwieriger, eine Finanzierung zu bekommen, da die Banken das Risiko höher einschätzen.

Das heißt, ich brauche mehr Eigenkapital und eine bessere Bonität.

Genau. Und du musst die Finanzierungskosten immer im Blick behalten, da sie die Rendite deiner Immobilie stark beeinflussen können.

Was ich aus unserer Diskussion mitnehme: In begehrten Städten ist es deutlich schwieriger, mit dem klassischen Cashflow-Modell erfolgreich zu sein. Man muss andere Strategien verfolgen, die auf Wertsteigerung, Sanierung oder Nischenmärkte abzielen.

Absolut. Und du solltest dir immer bewusst sein, dass Immobilieninvestments mit Risiken verbunden sind. Gründliche Recherche, realistische Kalkulationen und eine solide Finanzierung sind unerlässlich.

Das stimmt. Aber wenn man seine Hausaufgaben macht und die richtige Strategie wählt, können Immobilien auch in A-Lagen ein lukratives Investment sein.

Da hast du recht. Und wer weiß, vielleicht tauchen wir in einem zukünftigen Deep Dive noch tiefer in die Welt der Immobilien-Investments ein.

Das finde ich super spannend. Aber jetzt erstmal genug Input zum Thema Immobilien. Was hältst du davon, wenn wir in unserem nächsten Deep Dive ein ganz anderes Thema behandeln?

Sehr gerne. Ich bin immer offen für neue Themen und Herausforderungen.

Super, dann lass uns doch mal unsere Hörer fragen, welche Themen sie interessieren. Schreibt uns gerne eure Vorschläge in die Kommentare oder schickt uns eine Nachricht.

Das ist eine gute Idee. Wir freuen uns immer über Feedback und Anregungen von unseren Hörern.

In diesem Sinne: Bis zum nächsten Mal bei Miete und Vermögen. Bevor wir uns neuen Themen widmen, möchte ich aber noch mal auf einen Punkt zurückkommen, der mir beim Video von Finanzfluss besonders aufgefallen ist.

Ja, gerne. Schieß los. Welcher Punkt interessiert dich denn?

Finanzfluss hat ja betont, dass Immobilieninvestments nicht unbedingt die erste Wahl für junge Anleger sein sollten. Stattdessen empfehlen sie, erstmal breit am Kapitalmarkt zu investieren. Warum eigentlich? Was spricht denn dagegen, früh in Immobilien zu investieren?

Es gibt da mehrere Gründe. Zum einen sind Immobilien eine sehr illiquide Anlageform. Das heißt, du kannst sie nicht so einfach verkaufen wie Aktien oder Fondsanteile. Wenn du plötzlich Geld brauchst, kann das zum Problem werden.

Ja, das stimmt. Und Immobilieninvestments erfordern ja auch ein hohes Anfangskapital, das viele junge Leute einfach noch nicht haben.

Genau. Gerade am Anfang deiner Karriere hast du vielleicht noch nicht genug Eigenkapital angespart, um eine Immobilie zu finanzieren. Selbst wenn du eine Finanzierung bekommst, musst du die monatlichen Raten stemmen können.

Das heißt, man bindet sich mit einem Immobilieninvestment langfristig und schränkt seinen finanziellen Spielraum ein.

So kann man das sagen. Deshalb ist es wichtig, dass du dir die Entscheidung für ein Immobilieninvestment gut überlegst und alle finanziellen Aspekte im Blick behältst.

Finanzfluss rät dazu, erstmal in ETFs zu investieren. Was sind denn die Vorteile von ETFs gegenüber Immobilien?

ETFs bieten den Vorteil, dass du schon mit kleinen Beträgen einsteigen kannst. Du bist flexibler und kannst dein Geld jederzeit wieder abziehen. Außerdem sind ETFs breit gestreut. Das heißt, du investierst in viele verschiedene Unternehmen oder Länder und reduzierst so dein Risiko.

Das klingt ja erstmal ganz überzeugend. Aber gibt es dann auch Nachteile von ETFs?

Natürlich gibt es auch bei ETFs gewisse Risiken. Aktienmärkte schwanken und es gibt keine Garantie für positive Renditen. Aber langfristig gesehen haben Aktienmärkte in der Vergangenheit immer positive Renditen erzielt. Das heißt, ETFs sind eine gute Möglichkeit für junge Anleger, um langfristig Vermögen aufzubauen.

Genau. Sie bieten einen einfachen und kostengünstigen Zugang zum Kapitalmarkt und ermöglichen es dir, an der Wertentwicklung der globalen Wirtschaft teilzuhaben.

Was ich aus unserer heutigen Diskussion mitnehme: Immobilien können eine sinnvolle Ergänzung zu einem diversifizierten Portfolio sein, aber sie sollten nicht die einzige Anlageform sein. Gerade am Anfang seiner Investmentkarriere ist es wichtig, breit zu streuen und sein Risiko zu minimieren.

Absolut. Und du solltest dich immer gut informieren und die Vor- und Nachteile der verschiedenen Anlageformen abwägen.

Vielen Dank für die spannenden Einblicke in die Welt der Immobilieninvestments. Ich hoffe, unsere Hörer konnten einiges mitnehmen und fühlen sich jetzt besser informiert.

Das hoffe ich auch. Und wer weiß, vielleicht tauchen wir in Zukunft noch mal tiefer in dieses Thema ein. Diesmal haben wir aber erstmal genug Input für heute. Vielen Dank fürs Zuhören und bis zum nächsten Mal bei Miete und Vermögen.